时间: 2024-05-23 10:39:57 | 作者: 施工安装

PVC下游主要使用在于管材管件及型材门窗,与房地产行业紧密关联。2016年开始PVC需求从低迷中走出,2016-2020年PVC需求呈现逐年提升的趋势,五年间复合增速达6.49%,增速最快的年份集中在2017-2018年,这两年受棚改大面积铺开,支撑PVC需求快速增加。而随着2019年房地产政策陆续收紧,PVC需求增幅也呈现下降趋势,但从2020年开始房地产市场逐步进入集中竣工期,对PVC需求提振较大,外贸型制品需求也显著增加,所以2020年PVC需求仍然维持较快增长,2020年PVC表观消费量达2106万吨,同比增长3.9%。

根据中国氯碱工业协会的多个方面数据显示,2021年北方PVC制品行业开工逐渐下降,尤其是东北地区制品工厂有部分已确定进入假期。同时,受到疫情影响,华东地区的宁波、杭州一带制品企业开工也受到制约。整体客户接货意愿不高,并且观望希望逢低备货的情况增多。2021年聚氯乙烯表观消费量下降至2097万吨,2022年1-11月表观消费量为1866万吨。

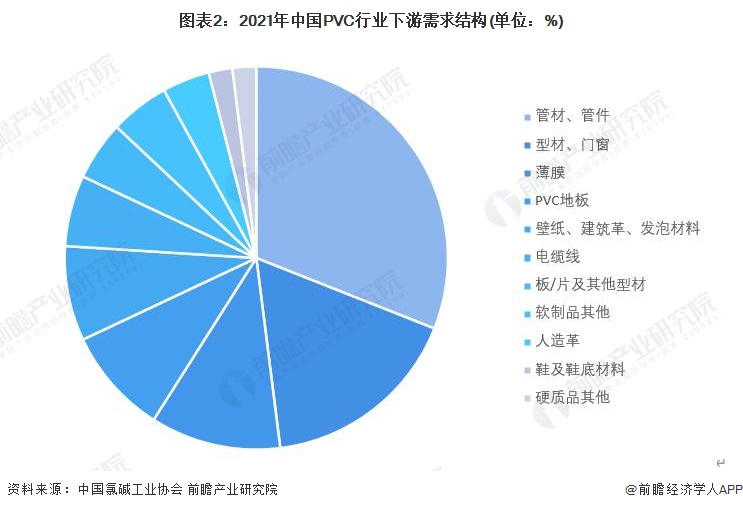

从需求结构来看,PVC消费可分为两大部分:以电线电缆、各种用途的膜(根据厚度不同可分为压延膜、防水卷材、可折叠门等)、铺地材料、织物涂层、人造革、各类软管、手套、玩具、塑料鞋以及一些专用涂料和密封剂等产品为主的软制品;以门窗、各种型材和管材、硬片、瓶等产品为代表的硬制品。

具体来看,依据中国氯碱工业协会数据,2021年,管材、管件为PVC行业主要的需求领域,占比31%;其次为型材、门窗领域,需求占比17%。

PVC管材与金属管材相比,生产每立方米PVC和生产每立方米钢及铝计算,钢的能耗为316KJ/m3,铝的能耗是619KJ/m3,PVC的能耗为70KJ/m3,即钢的能耗是PVC的4.5倍,铝的能耗是PVC的8.8倍。而生产PVC管的加工能耗也仅为同口径金属管材的三分之一。同时由于PVC管壁光滑,不结腐蚀瘤,输水效率高,用于输液可节电20%左右。

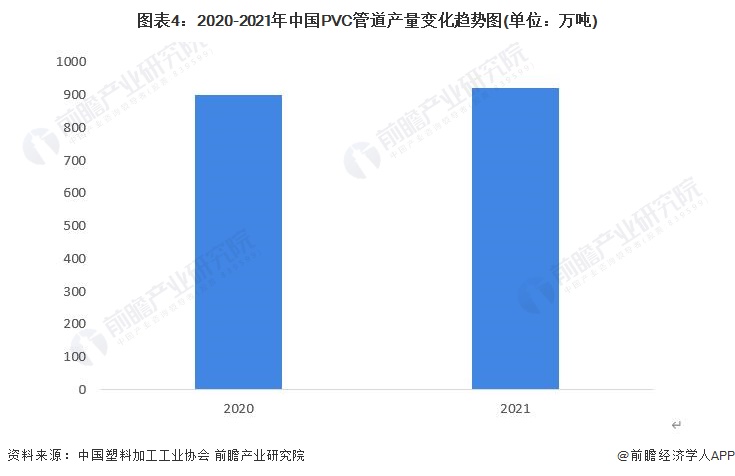

从产量来看,依据中国塑料加工工业协会数据,2020-2021年,我国塑料管道产量从1636万吨上升至1677万吨,其中PVC管道占比在55%左右。以此测算2020-2021年我国PVC管道产量分别为899.8万吨和922.4万吨。

根据中国氯碱工业协会的多个方面数据显示,2020-2021年我国PVC型材在聚氯乙烯的应用比重分别为16%和14%;以此测算,2021年我国PVC型材对聚氯乙烯的需求量为298万吨;2022年1-11月我国PVC型材对聚氯乙烯的需求量为286万吨。

更多本行业研究分析详见前瞻产业研究院《中国PVC行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对PVC行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来PVC行业发展轨迹及实践经验,对PVC行业未来的发展前途做出...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中东地区PVC行业发展现状分析:年产能超百万吨 主要消耗硬质PVC【组图】

重磅!2023年中国及31省市PVC行业政策汇总及解读(全)智能绿色化发展为主旋律

预见2023:《2023年中国PVC行业全景图谱》(附市场规模、竞争格局和发展前途等)

【行业深度】洞察2023:中国PVC行业竞争格局及市场占有率(附市场集中度等)

进入阿里商铺

扫一扫加关注

首页

首页

产品

产品

电话

电话